炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1月11日,通化东宝发布公告称控股股东东宝集团将其持有公司的共计7550万股的无限售条件流通股质押给吉林银行股份有限公司通化新华支行及中国工商银行股份有限公司通化县支行。本次质押完成后,东宝集团所持有通化东宝股权累计质押比达到98.61%。

数据显示,东宝集团所持有的通化东宝股权在过去数年间始终维持高比例的质押水平。通化东宝在历次公告中均表示,主要原因为东宝集团自身投资项目占用资金多,在研的产品还需研发投入,致使需通过股权质押进行补流。

然而,在对相关资料进行梳理后发现,东宝集团或存在通过对赌协议、股权转让、分红除权等形式逐步***离场,并将资金投向通化东宝之外的其他项目,公司控股股东或已不看好公司未来发展前景。

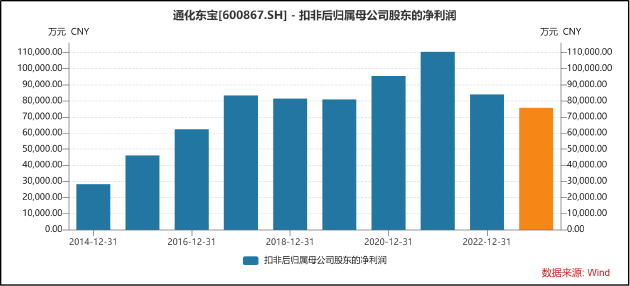

集采影响仍未出清 公司扣非净利润不及2020年水平

通化东宝是国内胰岛素龙头企业,与甘李药业共同被称作“胰岛素双雄”,主要产品包括人胰岛素注射剂、甘精胰岛素注射液、门冬胰岛素注射液等。

然而,自2022年5月国家胰岛素专项集采正式在全国范围内陆续执行开始,甘李药业、通化东宝纷纷遭遇业绩、股价双杀。以通化东宝为例,2022年公司营收出现近十年以来的首次下滑,净利润虽维持涨势,但其实是由于部分产品仍按之前定价销售所致。

2023年,公司利润端明显承压,前三季度扣非归母净利润总额为7.57亿元,在去年对集采实施前存在于流通环节的胰岛素产品,原供货价与集采实施价格之间的差额进行一次性冲销或返还,导致当期基数较低的背景下,同比增速仅14.54%,扣非净利润绝对值尚不及2020年同期水平。

从未来市场的竞争格局看,通化东宝胰岛素产品仍然面临集采压缩利润空间,四代胰岛素产品、非胰岛素治疗糖尿病产品崛起的双重挑战。尤其是近期GLP-1、DPP-4、SGLT-2等全球热门靶点药物的研发热潮,对公司胰岛素类产品的未来增长带来了显著的预期削弱。

从财务数据看,集采带来的负面冲击仍未消散,通化东宝财务健康程度出现较为明显的下滑。2023年上半年,公司应收账款较期初增长43.14%,营业收入同比增长-1.53%,应收账款增速高于营业收入增速。

从现金流情况看,近三期半年报,经营活动净现金流分别为6亿元、5.7亿元、3.2亿元,持续下降。从毛利率看,销售毛利率由2021年同期的82.48%大幅下降至77.54%,销售净利率35.5%,同比大幅下降58.34%。

目前,通化东宝虽已开始布局非胰岛素类治疗2型糖尿病产品,但研发阶段已显著落后于其他企业。

控股股东多种形式***离场 或已不看好公司发展?

或许是提前预见到了寒意,公司实控人2019年大笔减持通化东宝股份。2019年到2020年1月,实控人东宝集团在二级市场减持了通化东宝1753.99万股,***约2.34亿元。

2020年9月,东宝集团又将9%的股份让渡给珠海德弘开远投资管理合伙企业(有限合伙)、德弘钰泰(天津)企业管理咨询合伙企业(有限合伙),一次性***19.40亿元。

权益变动完成后,德弘开远、德弘钰泰将合计持有天津桢逸100%的合伙权益,德弘开远作为德弘钰泰、天津桢逸的普通合伙人和执行事务合伙人间接持有通化东宝1.83亿股无限售流通股,占通化东宝总股本的9%。折算后,本次权益变动价格约10.6元/股,而当时通化东宝股价约15.8元/股,属于折价卖出。

值得一提的是,在折价卖出的基础上,该次权益转让还包含了对赌条款。东宝集团向受让方承诺,通化东宝2021年度至2023年度的年度经审计扣除非经常性损益后的归属于母公司股东的净利润分别不低于10.5亿元、12亿元和13.5亿元,且三年累计经审计净利润不低于36亿元。

然而,从承诺金额看,其数额较通化东宝2019年实际扣非净利润增幅较大且逐年增长,与公司最近往期扣非净利润逐年下滑的变动趋势不一致,相关事宜还因此收到上交所问询函。

从结果看,2021年、2022年,通化东宝扣非净利润分别为11.05亿元、8.41亿元,2023年前三季度为7.57亿元,总额为27.03亿元,距离承诺的三年累计36亿元仍有较大差距,几无可能完成,东宝集团也将因此失去之前质押给德弘钰泰的5000万股股份。

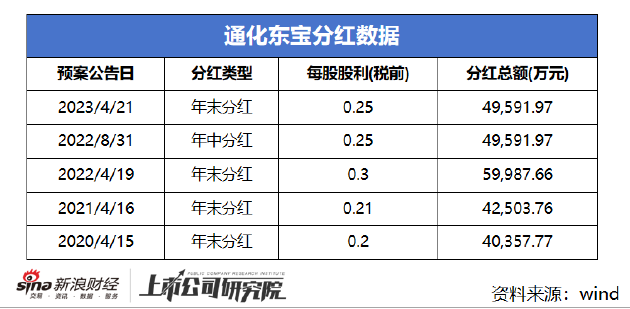

此外,通化东宝的分红水平也自2020年起显著增多。其中,2022年更是两度分红。2020年-2023年,公司共计分红5次,分红总额达24.2亿元。在集采影响盈利预期以及未来研发投入预计增加的背景下,持续的分红是否会影响公司的长期发展?

无论形式如何,最终东宝集团实质上已通过减持、股权转让、对赌协议、股权质押、分红除权等形式逐步***,或说明其已不看好公司未来的长期发展。

2022年3季度,通化东宝董事长兼总经理冷春生曾在在业绩交流会上表示,近年来,东宝集团一直致力于加大经营力度和资金回笼,质押比例呈下降趋势。据公司了解,东宝集团质押率高的主要原因是因其投资项目周期长,资金仍有占用,给偿还债务带来一定的压力。但从东宝集团的发展前景上看,现投入的项目及在研的产品,目前已无需大的资金投入,并且将逐步进入回收期,经营能力逐渐向好。

时至今日,预想中的质押比例降低并未到来,反而进一步提升至98%。此外,2023年三季报显示,之前几年从未有过有息负债,资金充裕度良好的通化东宝忽然多了一笔1.5亿元的短期借款,令人颇为不解。

")

")

")